「投資信託って種類が多すぎて、どれを選べばいいかわからない…」

「ランキング上位のものを買えばいいの?」

そんな疑問を持つ方に向けて、この記事では

初心者が迷わず選べる3つのポイントを、我が家の実例とともに紹介します。

ステップ①:信託報酬を見る(手数料)

まず見るべきは信託報酬=運用コストです。

- 年間でどれくらい手数料がかかるか

- 長期で積み立てるなら、0.1%の差が大きな差になる

✔ 我が家の目安

- 信託報酬は0.2%以下を選ぶようにしています

- 例:eMAXIS Slimシリーズは0.1%台で優秀

ステップ②:純資産総額を見る(規模)

次に見るべきは純資産総額=その投資信託の規模です。

- 数百億〜数千億円あると、安定して運用されている証拠

- 少なすぎると、繰上償還(運用終了)のリスクも

✔ 我が家の目安

- 1,000億円以上あると安心感あり

- ただし、急成長中のファンドなら数百億でもOK

ステップ③:運用方針と中身を見る(何に投資しているか)

最後に、その投資信託が何に投資しているかを確認します。

- 米国株?全世界株?日本株?

- インデックス型?アクティブ型?

- 長期で積み立てるなら、インデックス型が安心

✔ 我が家の選び方

- S&P500や全世界株のインデックス型を中心に選択

- アクティブ型は一部だけ(テーマ型は避ける)

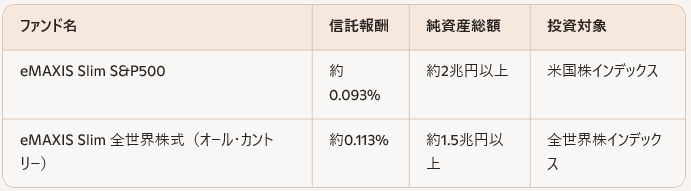

我が家の実例:この3つで選んだ投資信託

現在、我が家では以下のような投資信託を積み立て中です。

どちらも、

- 信託報酬が低い

- 純資産が大きい

- インデックス型で長期向き

という理由で選びました。

よくある失敗パターンと注意点

❌ ランキングだけで選ぶ

→ 一時的に人気でも、長期では不安定なことも

❌ 名前がかっこいいから選ぶ

→ テーマ型(AI・宇宙・脱炭素など)は値動きが激しい

❌ 信託報酬が高いのに気づかない

→ 年間0.5%でも、30年で大きな差に

まとめ:初心者はこの3つだけ見ればOK

投資信託を選ぶときは、まずこの3つを見れば安心です。

- 信託報酬(手数料)

- 純資産総額(規模)

- 運用方針と中身(何に投資しているか)

我が家もこの3ステップで選び、

無理なく・安心して・長く続けられる投資信託に絞っています。

コメント